人生100年といわれる時代に、ライフプランとして加入をしておきたい保険について見ておきましょう』

1. 「病気・ケガの為の医療保険」

2. 「がん保険」

3. 「休職保険」

4. 「介護保険」

5. 「死亡保険」

6. 資産形成や老後の生活に向けた貯蓄保険が新発売。納得の戻り率を実現!!

◎今回は3.「休職保険」をご案内いたします。

今までは、病気やけがをした時のために、入院・手術の治療費の対応をしておけば良いと判断し、休職したときの充分な対応までは考えておりませんでした。

病気やけがにより働く人の10人に1人は31日以上の休職を経験しています。1か月以上休職した人のうち、約8割の人の休職期間は1年未満です。1か月以上の休職で収入が減少した人は72.7%。そのうちの72.2%の人が、収入が減少して困ったと回答しています。「被用者保険加入者へのインターネット調査(2021年9月アフラック実施)」

病気休暇の制度に「特別休暇制度」が大手企業の一部で制度化されていますが、多くの企業では、導入がされていません。従業員数30~99人の企業では約8割、1,000人以上の企業でも約6割が導入されていません。さらに、企業規模を問わず8割以上の企業に「全額有給の病気休暇」がありません。厚生労働省「平成29年~令和2年就労条件総合調査」

世帯の人数が2人以上の勤労者世帯において、毎月の収入は世帯主の定期収入38.7万円と配偶者の収入10.3万円(合計49万円)「社会保険料・税金などが控除される前の額面金額」主な支出の平均額の合計は50.5万円です。総務省統計局「2020年 家計調査(家計収支編)調査結果」

休職したときの公的保障として傷病手当金がありますが、給与と同額ではありません。傷病手当金を受け取っても収入の約3分の1が減少します。

給与の減少分を補填する保険「休職保険」があることをご存じでしょうか。

がん保険・医療保険に加入されている人は、その場合に保険給付がありますが、入院及び治療期間が長引いて復職に時間がかかった場合、収入減少しても、減少分が補填されるところがなければ不安になります。その部分を合理的に解決するのが、お手頃な保険料の「アフラックの休職保険」です。

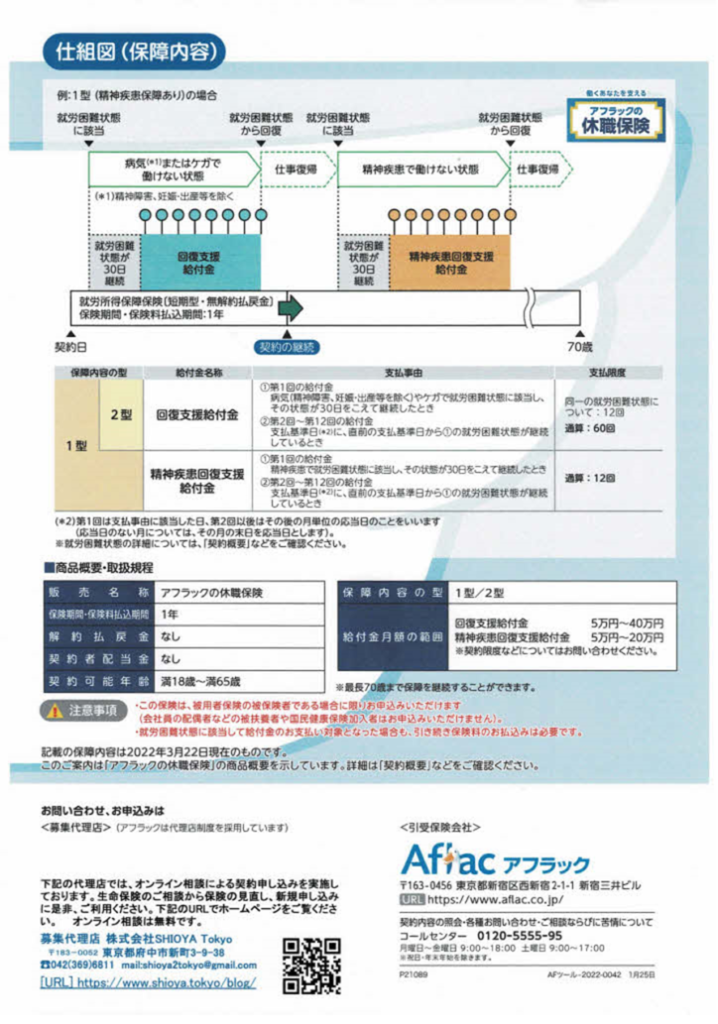

「アフラックの休職保険」の特長は、病気・ケガで休職(就労困難状態)が31日以上継続したとき、毎月給付金が支払われます。保険期間は1年、収入減少に備えたい期間だけ保障の準備が出来ます(最長70歳まで)保障のタイプ1型(回復支援給付金/精神疾患回復支援金)とタイプ2型(回復支援給付金)の2タイプです。回復支援給付金の支払い限度は同一の就労困難状態について12回、通算60回。精神疾患回復支援金の支払限度は12回。

この保険は、被用者保険の被保険者である場合に限りお申込みいただけます。

付帯サポート「ダックのカウンセリング サービス」★メンタルヘルスに関するご相談★傷病手当金や障害年金などに関するご相談 ★病気やけがの治療に関するご相談が付いています。

※詳細はパンフレット、契約概要・注意喚起情報・その他重要事項をご確認下さい。

「アフラックの休職保険のチラシをご覧ください」

ここでは、チラシを見ていただく為のサイトになります。ご質問やご相談などについては下記の弊社のホームページからオンライン相談などのお問い合わせが出来ます。

アフラックの休職保険 – オンライン相談 (shioya.tokyo)

世帯主が万一のとき、毎月のお給料のように受け取れる保障で、ご家族の生活を守ります。

※詳細はパンフレット、契約概要・注意喚起情報・その他重要事項をご確認下さい。

上記保険のご相談からお申込みは、予約サイトからご予約下さい。

株式会社SHIOYA Tokyo

〒183-0052東京都府中市新町3-9-38

お問い合わせ☎042(369)6811

URL: https://shioya.tokyo/blog/